Come ottenere liquidità con la Cessione del quinto.

Come ottenere liquidità con la Cessione del quinto

Se sei un lavoratore dipendente pubblico, privato, oppure un pensionato e sei alla ricerca di un prestito per ottenere liquidità, affrontare spese, o per costruire progetti a lungo termine, la Cessione del quinto è la soluzione che fa per te. Ogni anno aumentano sempre di più le richieste verso questa particolare forma di finanziamento, poiché per via delle proprie caratteristiche permette di accedere al credito facilmente.

Per ottenere il prestito non sono richiesti infatti particolari adempimenti burocratici, e inoltre è possibile ridurre notevolmente i tempi operativi grazie alla possibilità di fare domanda direttamente da casa. La peculiarità di questo prestito sta nel fatto che l’importo della rata non può superare il 20% dello stipendio netto o della pensione. La Cessione del quinto rientra nella categoria dei prestiti non finalizzati a firma singola. In altre parole non prevede l’obbligo per il richiedente di dichiarare per quale scopo il finanziamento è rivolto, e per accedere al prestito, è necessaria la sola firma del cliente.

Il rimborso delle quote avviene mediante trattenuta diretta dalla busta paga o dal cedolino pensione da parte del datore di lavoro o dell’ente pensionistico. Le rate saranno posticipate, e con quote costanti per tutta la durata del prestito. Il Piano di ammortamento stabilito è pertanto con metodo alla francese, ovvero formato da: una quota capitale crescente in progressione al periodo di riferimento, e una quota interessi decrescente in progressione all’avanzamento del piano.

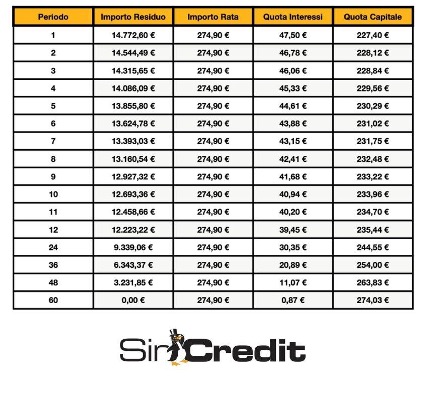

Esempio:

Ipotizzando un importo richiesto pari a € 15.000 da corrispondere entro 60 mesi (5 anni), con un tasso di interesse del 3,80%, si avrà un importo della rata pari a € 274,90.

Il piano di ammortamento con metodo alla francese pertanto sarà composto da:

Per quanto riguarda le tempistiche del rimborso, chiunque sia assunto a tempo determinato, il rimborso deve avvenire entro i termini di scadenza del proprio contratto di lavoro, mentre per chiunque sia assunto a tempo indeterminato, è possibile rimborsare il proprio debito fino a un massimo di 10 anni (120 mesi). Per questi ultimi è data anche la possibilità di anticipare la propria scadenza, ed eventualmente rinnovare il proprio prestito.

Con il rinnovo si intende rinegoziare il proprio prestito in corso, eliminandolo in favore di uno nuovo, per ottenere ulteriori disponibilità liquide. Da notare che è consentito rinegoziare il proprio prestito solo quando si ha già rimborsato almeno i 2/5 del debito, salvo il caso in cui il prestito originario preveda un importo pari o inferiore a 60 mesi e il quinto rinegoziato preveda una durata di 120 mesi.

Possono richiedere la Cessione del quinto:

- Tutti i lavoratori dipendenti pubblici e privati di età compresa tra i 18 e i 63 anni, residenti in Italia e regolarmente assunti a tempo indeterminato o determinato.

- Tutti i pensionati di età non superiore agli 85 anni (al momento della scadenza del prestito), che rientrano nell’importo minimo stabilito dalla legge, al netto della quota cedibile.

Per accedere, è sufficiente presentare la busta paga o il cedolino pensione come forma di garanzia personale nei confronti della società creditizia, un documento d’identità in corso di validità, la tessera sanitaria e la propria certificazione unica (ex Cud). Per questo tipo di finanziamento è previsto l’obbligo di sottoscrizione di un’assicurazione sui rischi vita e di impiego, al fine di garantire il proprio debito residuo anche in caso di perdita di lavoro o di decesso.